一、专利申请趋势

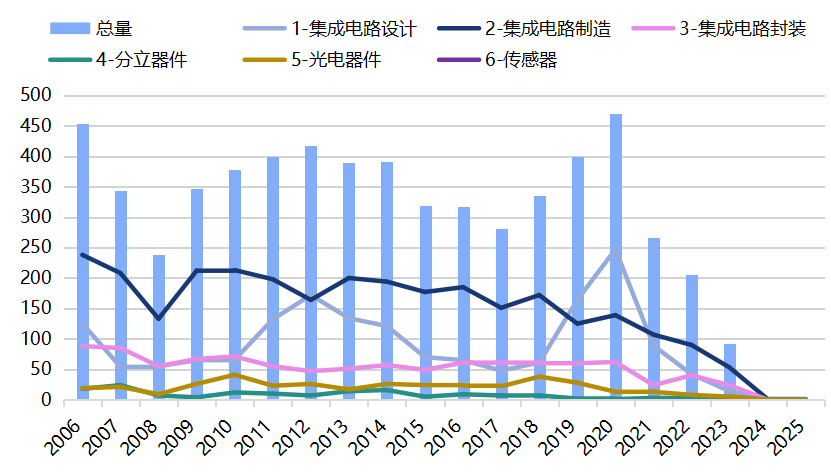

图 1:半导体产业马来西亚市场近20年专利申请趋势(单位:项)

上图展示了半导体产业马来西亚市场近20年专利申请趋势,可以看出,马来西亚市场半导体产业近二十年专利申请呈现整体稳定发展态势,技术重心从集成电路制造与封装逐步向前端设计与先进制造领域延伸,彰显了马来西亚在全球半导体供应链中寻求角色升级的战略意图。

从专利数据具体情况来看,2006年至2019年间,马来西亚半导体专利申请量维持在350项/年左右,其中集成电路制造与封装领域专利长期占据主导地位,这与马来西亚作为全球半导体封装重点区域的产业定位高度契合,其占据全球半导体封测和组装市场约13%的份额,尤其承担了全球约40%的车规级芯片的封测。

2020年成为马来西亚半导体产业专利申请的转折点,专利总量跃升至470项,其中集成电路设计专利激增至247项,首次超过制造与封装领域,成为申请量最高的技术分支,这一结构性变化标志着产业技术重心的前移。

二、重点申请人

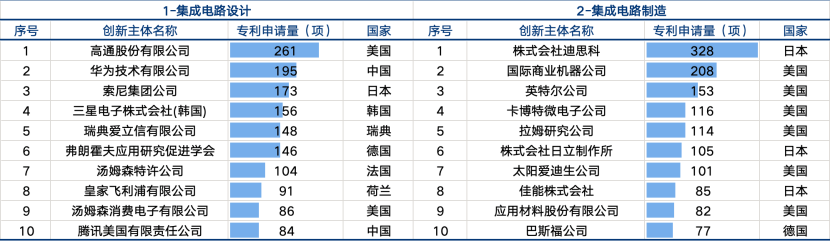

表 1:半导体产业马来西亚市场重点专利申请人排名情况(单位:项)

上表展示了半导体产业各细分技术领域马来西亚市场重点专利申请人排名情况,可以看出马来西亚半导体产业市场各细分技术领域的头部申请人主要来自美国、日本、韩国等传统半导体强国,中国企业华为及腾讯在集成电路设计领域表现较为突出。

在集成电路设计领域,美国高通与中国华为分别以261项和195项专利申请量位居前列,彰显了二者对马来西亚半导体产业市场的高度重视。集成电路制造与封装领域则分别由日本迪思科(328项)与美国英特尔(

149项)等企业领衔,这与马来西亚长期作为全球半导体封测重镇的产业基础高度契合。此外,

DOMINANT OPTO TECH SDN BHD(光电器件领域)、马来西亚微电子系统有限公司与马来西亚理工大学(传感器技术领域)等本土机构跻身前十,标志着本土创新生态正在特定细分领域形成突破。

这些专利布局与重点申请人的市场动态深度关联,英特尔在集成电路封装领域的高专利申请量与其在马来西亚槟城兴建先进封装厂、强化2.5D/3D封装布局的举措密切相关,其规划到2025年将其3D Foveros封装产能增加四倍,并将槟城新厂打造为英特尔全球最大的3D先进封装据点,此举显著提升了马来西亚在先进封装技术链中的战略地位。在集成电路设计领域,华为与Celcom Digi签署合作备忘录,通过Intelligent RAN方案推进5G网络智能化,这些投资与专利布局共同推动了产业技术结构的优化升级。

综上,马来西亚半导体产业的专利格局是跨国企业全球化生产布局与本土创新能力提升共同作用的结果。以英特尔、高通为代表的国际巨头通过专利布局与实体投资,持续巩固其在马来西亚半导体产业市场的核心业务;而本土企业及新兴力量的崛起,则在国家政策引导与全球产业链重构的机遇下,为马来西亚半导体产业向高附加值领域迈进注入了新的动能。

三、技术来源国

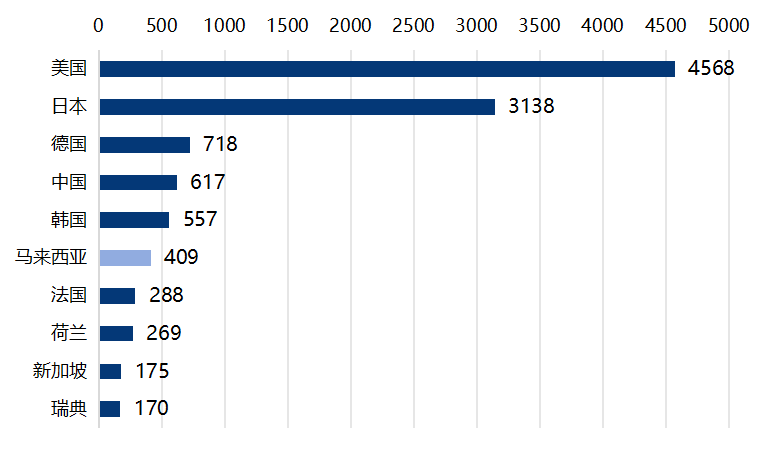

图 1:半导体产业马来西亚市场技术来源国分布情况(单位:件)

上图展示了半导体产业马来西亚市场技术来源国分布情况。可以看出当前马来西亚半导体产业正呈现出以国际技术输入为主导、深度嵌入全球半导体创新网络的竞争态势,并揭示了美国与日本的传统技术优势,中国、韩国等新兴力量的快速崛起,以及马来西亚本土创新能力的逐步增强,共同构成了该国半导体产业格局的市场特征。

从专利数据来看,美国以4568件的专利申请量领先,彰显了其在半导体领域深厚的技术积累与主导地位。日本以3138件位居第二,同样体现了其作为传统半导体强国的稳固实力。德国、中国与韩国构成了第二梯队,专利申请量均在500件以上,显示出这些国家在马来西亚市场积极布局的战略意图,其在马来西亚半导体市场的影响力正迅速提升。值得注意的是,马来西亚本土的专利申请量达到409件,表明本土创新能力正在稳步成长,为产业自主发展奠定了基础。法国、荷兰等国也有一定数量的专利布局,共同参与着马来西亚市场的技术竞争与合作,形成马来西亚半导体产业市场的多元化技术生态。